Thuế Nhà Thầu Nước Ngoài Là Gì ? Thuế Nhà Thầu Nước Ngoài Tại Việt Nam

– GIẢM 50% KHÓA HỌC KẾ TOÁN THỰC HÀNH

– NHẬN LÀM DỊCH VỤ KẾ TOÁN THUẾ BCTC TRỌN GÓI

Văn bản áp dụng: Thông tư 103/2014/TT-BTC

Nhà thầu nước ngoài bao gồm:

Là tổ chức nước ngoài: Có cơ sở thường trú (permanent establishment – PE) tại Việt Nam; hoặcKhông có cơ sở thường trú tại VN;

Thế nào là cơ sở thường trú?

Là cá nhân nước ngoài:Cư trú tại Việt Nam; hoặcKhông cư trú tại VN.

Đang xem: Nhà thầu nước ngoài là gì

Thế nào là cá nhân cư trú?

Đối tượng áp dụng:

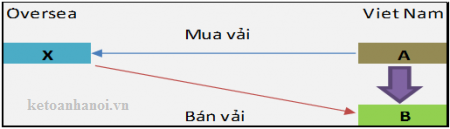

1. Tổ chức, cá nhân nước ngoài cung cấp hàng hoá tại Việt Nam theo hình thức xuất nhập khẩu tại chỗ và có phát sinh thu nhập tại Việt Nam trên cơ sở Hợp đồng ký giữa tổ chức, cá nhân nước ngoài với các doanh nghiệp tại Việt Nam (trừ trường hợp gia công và xuất trả hàng hóa cho tổ chức, cá nhân nước ngoài);

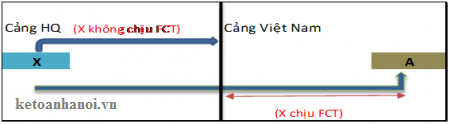

X chịu FCT; B kê khai nộp hộ X

2. Thực hiện phân phối hàng hoá tại Việt Nam hoặc cung cấp hàng hoá theo điều kiện giao hàng của các điều khoản thương mại quốc tế – Incoterms mà người bán chịu rủi ro liên quan đến hàng hóa vào đến lãnh thổ Việt Nam.

→ Theo hệ thống Incoterms 2000 thì nhập khẩu hàng hóa điều kiện giao hàng loại D là đối tượng chịu thuế nhà thầu (phát sinh dịch vụ vận chuyển và bảo hiểm hàng hóa trong lãnh thổ Việt Nam).

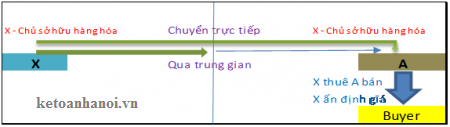

3. Tổ chức, cá nhân nước ngoài thực hiện một phần hoặc toàn bộ hoạt động kinh doanh phân phối hàng hoá, cung cấp dịch vụ tại Việt Nam trong đó tổ chức, cá nhân nước ngoài vẫn là chủ sở hữu đối với hàng hóa giao cho tổ chức Việt Nam hoặc chịu trách nhiệm về chi phí phân phối, quảng cáo, tiếp thị, chất lượng dịch vụ, chất lượng hàng hóa giao cho tổ chức Việt Nam hoặc ấn định giá bán hàng hóa hoặc giá cung ứng dịch vụ; bao gồm cả trường hợp uỷ quyền hoặc thuê một số tổ chức Việt Nam thực hiện một phần dịch vụ phân phối, dịch vụ khác liên quan đến việc bán hàng hoá tại Việt Nam.

4. Tổ chức, cá nhân nước ngoài thông qua tổ chức, cá nhân Việt Nam để thực hiện việc đàm phán, ký kết các hợp đồng đứng tên tổ chức, cá nhân nước ngoài.

5. Tổ chức, cá nhân nước ngoài thực hiện quyền xuất khẩu, quyền nhập khẩu, phân phối tại thị trường Việt Nam, mua hàng hoá để xuất khẩu, bán hàng hoá cho thương nhân Việt Nam theo pháp luật về thương mại.

Đối tượng không áp dụng:

1. Tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam theo quy định của Luật Đầu tư, Luật Dầu khí, Luật các Tổ chức tín dụng;

2. Tổ chức, cá nhân nước ngoài thực hiện cung cấp hàng hoá cho tổ chức, cá nhân Việt Nam không kèm theo các dịch vụ được thực hiện tại Việt Nam;

3. Tổ chức, cá nhân nước ngoài có thu nhập từ dịch vụ được cung cấp và tiêu dùng ngoài Việt Nam;

4. Tổ chức, cá nhân nước ngoài sử dụng kho ngoại quan, cảng nội địa (ICD) làm kho hàng hóa để phụ trợ cho hoạt động vận tải quốc tế, quá cảnh, chuyển khẩu, lưu trữ hàng hoặc để cho doanh nghiệp khác gia công.

5. Tổ chức, cá nhân nước ngoài thực hiện cung cấp dịch vụ dưới đây cho tổ chức, cá nhân Việt Nam mà các dịch vụ được thực hiện ở nước ngoài:

– Sửa chữa phương tiện vận tải, máy móc, thiết bị, có bao gồm hoặc không bao gồm vật tư, thiết bị thay thế kèm theo;

– Quảng cáo, tiếp thị (trừ quảng cáo, tiếp thị trên internet);

– Xúc tiến đầu tư và thương mại;

– Môi giới: bán hàng hóa, cung cấp dịch vụ ra nước ngoài;

– Đào tạo (trừ đào tạo trực tuyến);

– Chia cước (cước thanh toán) dịch vụ, viễn thông quốc tế giữa Việt Nam với nước ngoài mà các dịch vụ này được thực hiện ở ngoài Việt Nam

Các loại thuế áp dụng khi tính thuế nhà thầu

| Nhà thầu | Thuế áp dụng |

| Đánh trên dịch vụ cung cấp | Thuế GTGT |

| Thuế TNDN | |

| Thù lao cho cá nhân (mang tính chất tiền lương, tiền công) | Thuế GTGT |

| Thuế TNCN |

1.

Xem thêm: Cách Nào Chuyển Tiền Sang Mỹ An Toàn Và Đúng Luật, Gửi Tiền Sang Mỹ Và Những Điều Bạn Cần Biết

Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài là tổ chức kinh doanh thực hiện nghĩa vụ thuế giá trị gia tăng (GTGT), thuế thu nhập doanh nghiệp (TNDN) theo hướng dẫn tại Thông tư này.

2. Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài là cá nhân nước ngoài kinh doanh thực hiện nghĩa vụ thuế GTGT theo hướng dẫn tại Thông tư này, thuế thu nhập cá nhân (TNCN) theo pháp luật về thuế TNCN.

3. Đối với các loại thuế, phí và lệ phí khác, Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài thực hiện theo các văn bản pháp luật về thuế, phí và lệ phí khác hiện hành.

II. Kế toán cần lưu ý khi tính thuế nhà thầu:

1. Lưu ý 1: Doanh thu tính thuế

Là toàn bộ số tiền do cung cấp dịch vụ vào Việt Nam (tiền phải trả Nhà thầu) chưa trừ các khoản thuế mà Nhà thầu phải nộp. Doanh thu bao gồm cả các khoản chi phí do bên Việt Nam trả thay cho nhà thầu nước ngoài (ví dụ thu xếp chỗ ở, chỗ làm việc cho nhân viên nhà thầu).

2. Lưu ý 2

Trong trường hợp theo thỏa thuận tại Hợp đồng mà bên Việt Nam trả bên nước ngoài theo số tiền net (là số tiền không bao gồm các khoản thuế phải nộp phát sinh tại Việt Nam) thì khi tính thuế phải quy đổi ngược (gross-up) để xác định doanh thu tính thuế.

3. Lưu ý 3

Trường hợp Nhà thầu nước ngoài ký hợp đồng với nhà thầu phụ (Việt Nam hoặc nước ngoài) để nhà thầu phụ thực hiện một phần giá trị công việc được quy định trong Hợp đồng nhà thầu thì doanh thu tính thuế của Nhà thầu nước ngoài sẽ không bao gồm phần giá trị công việc giao cho nhà thầu phụ thực hiện (không áp dụng việc loại trừ doanh thu tính thuế đối với trường hợp thầu phụ cung cấp hàng hóa, dịch vụ phục vụ cho việc thực hiện Hợp đồng của Nhà thầu nước ngoài)

4. Lưu ý 4

Tỷ lệ % để tính thuế GTGT trên doanh thu đối với các hoạt động kinh doanh như sau:

–Tỷ lệ 5% doanh thu đối với: Dịch vụ, cho thuê máy móc thiết bị, bảo hiểm; Xây dựng, lắp đặt không bao thầu vật liệu, thiết bị đi kèm công trình xây dựng.

– Tỷ lệ 3% doanh thu đối với: Vận tải, sản xuất kinh doanh khác; Xây dựng, lắp đặt có bao thầu vật liệu, thiết bị đi kèm công trình xây dựng.

–Tỷ lệ 2% doanh thu đối với: Hoạt động kinh doanh khác

Tỷ lệ % để tính thuế TNDN trên doanh thu tính thuế đối với các hoạt động kinh doanh như sau:

–Tỷ lệ 1% tính trên doanh thu đối với: Hoạt động thương mại: phân phối, cung cấp hàng hóa, nguyên liệu, vật tư, máy móc, thiết bị gắn với dịch vụ tại Việt Nam;

–Tỷ lệ 5% tính trên doanh thu đối với: Dịch vụ, cho thuê máy móc thiết bị, bảo hiểm, thuê giàn khoan, lãi tiền vay

–Tỷ lệ 10% đối với dịch vụ quản lý nhà hàng, khách sạn, casino, tiền bản quyền, phí quản lý khách ạn

–Tỷ lệ 2% đối với: Hoạt động SXKD khác, vận chuyển; cho thuê tàu bay, động cơ tầu bay và phụ tùng tàu bay, tàu biển; Tái bảo hiểm; Dịch vụ tài chính phái sinh

–Tỷ lệ 0,1% đối với chuyển nhượng chứng khoán;

Hợp đồng nhà thầu có nhiều hoạt động SXKD khác nhau cần tách riêng để áp thuế tương ứng, nếu không tách riêng thì áp theo tỷ lệ % cao nhất;

Hợp đồng cung cấp thiết bị kèm theo dịch vụ hướng dẫn, đào tạo, vận hành chạy thử,… Cần tách riêng giá trị dịch vụ, giá trị thiết bị để áp thuế từng phần. Nếu không tách riêng thì áp 2% trên tổng doanh thu.

Xem thêm: Phân Biệt Epc Là Gì – Hợp Đồng Tổng Thầu Epc

Hợp đồng nhập khẩu hàng hoá có quy định điều khoản bảo hành thuộc trách nhiệm của nhà sản xuất và thực tế không phát sinh dịch vụ bảo hành thì không chịu thuế nhà thầu

Cảnh báo rủi ro trong việc bóc tách giá trị các cấu phần trong hợp đồng mua thiết bị có phần đào tạo trong nước, đào tạo ở nước ngoài.

Kế toán Hà Nội, chuyên đào tạo lớp học kế toán tổng hợp thực hành thực tế, chúc các bạn thành công!

Có thể bạn quan tâm

Bài viết hay nhất

Trọn Bộ Sơ Đồ Tư Duy Toán 12 Chương 1 Đại Số, Sơ Đồ Tư Duy Toán 12 Chương 1 Đại Số

Sơ Đồ Tư Duy Chương 1 Vật Lý 12 Luyện Thi Thptqg 2018, Sơ Đồ Tư Duy Vật Lý Lớp 12

Vẽ Sơ Đồ Tư Duy Gdcd 11 Bài 1 1, Gdcd 11 Bài 1: Công Dân Với Sự Phát Triển Kinh Tế

Sơ Đồ Tư Duy Sinh Học 11 Đầy Đủ, Sơ Đồ Tư Duy Sinh Học 11

Sơ Đồ Tư Duy Chương 1 Hóa 11, Sơ Đồ Tư Duy Hóa Học 11 Chương 1

Vẽ Sơ Đồ Tư Duy Tế Bào Nhân Sơ Đồ Tư Duy Tế Bào Nhân Thực, Sơ Đờ Tư Duy Bài Tế Bào Nhân Sơ Sinh Học 10

Các Đơn Vị Xử Lý Trong Văn Bản Gồm, Tin Học 10 Bài 14: Khái Niệm Về Soạn Thảo Văn Bản

Ví Dụ Về Văn Bản Khoa Học ? Phong Cách Ngôn Ngữ Khoa Học

Sơ Đồ Tư Duy Sử 11 Bài 1 1, Lịch Sử 11/Phần 1/Chương 1/Bài 1

Top 35 Anime Tình Cảm Kết Thúc Có Hậu, Top 50+ Những Bộ Phim Anime Tình Cảm Hay Nhất

Vẽ Sơ Đồ Tư Duy Bài 5 Gdcd 10, Sơ Đồ Tư Duy Giáo Dục Công Dân

Sơ Đồ Tư Duy Toán 10 Chương 1 0 Đại Số, Sơ Đồ Tư Duy Môn Toán Lớp 10

6 Website Chuyển File Âm Thanh Thành Văn Bản Online, Speech To Text

Vẽ Sơ Đồ Tư Duy Lịch Sử 10 : Hệ Thống Kiến Thức Trọng Tâm Không Thể Bỏ Qua